常德股票配资 “量化天王”们正在掀起新一轮策略“暗战”

十倍杠杆炒股最大的吸引力在于其高收益的可能性。当股价上涨时,杠杆效应会放大收益,让投资者获得远超自身资金的利润。例如,如果投资者投入10万元进行十倍杠杆炒股,股价上涨10%,那么投资者将获得100%的收益,即10万元。

作者孙建楠 编辑袁畅

年关之际,一向聪明的量化大厂开始“行动”。

有的启动新一轮募资,有的则默默调整既有产品结构。

而这背后,则是对资本市场趋势和特征截然不同的判断。

当一部分大牌机构高调“终止”相关策略产品线,另一些机构则迎头而上募新。

一场量化圈无声的“掐架”突然上演了!

大厂“出山”

近日,资事堂获悉,近年业绩势头迅猛的一家头部量化机构,正绸缪以“低固费+高分成”的模式,重启“吸金”步伐。

几经核对之后,资事堂获悉:相关机构为衍复投资,其的目标可能是前期“争论”很多的中性对冲策略产品。

衍复投资目前受托管理600亿元资产,已经跻身“新四大天王”之列,与九坤投资、明汯投资、灵均投资一同成为最头部量化大厂。

他的一举一动,颇令业绩关注。

“逆风”募资

据悉,衍复此次将采用成立新产品的方式“募新”,这和以往他经常进行的存续产品的持续营销(即老产品重新打开纳入新资金),并不相同

熟悉渠道的人士称,衍复投资此次可能会与信托方、代销方同时合作,产品形态大概率为信托的理财产品,起购门槛也会由通常的100万元降至40万元。

值得注意的是:衍复投资此次收费可能“不低”。除了申购费、保管费、托管费、固定投资顾问费、固定代理销售费等多种名目,还有一个非常“扎眼”的业绩提成方案。

该方案具体为:浮动管理费计提方式为逐笔计提,计提基数为该笔份额较其上一个成功计提浮动管理费的计提日后取得的绝对收益,计提比例为25%。

25%的比例,比行业通行的20%明显高出“一截子”。

“贴脸开大”同行?

衍复投资最新的募资,也让他和同行骤然拉开差距。

一方面,来自代销机构的消息称,衍复的产品大概率会成为其代销货架上重点推荐产品,与股票多头的明星产品并列。

另外,该产品的策略为此前业内知名量化大厂明确表态放弃的中性策略。

其三,此次基金发行人不仅包装新产品,而且直接拔高了业绩计提比例,看来对自身投资能力相当之自信。

今年10月中旬,幻方量化向投资者披露公告:计划逐步将对冲产品投资仓位降低至零。这位昔日的千亿量化巨头正式放弃中性策略。

10月下旬,上海私募幂数资产发文:由于市场环境发生重大转变,公司的期权套利策略遭受重创,经公司内部商议后决定,公司未来主推策略将调整为带有多头敞口的策略,而不再推广类中性策略。

同样在10月份,另有两家百亿私募将中性产品的门槛由100万提升至500万元。

换言之,衍复此次大张旗鼓地为中性策略“站队”,可谓对其他同行的“贴脸开大”。

事实上,业内也有站边衍复的。

资事堂获知的消息是,另一家头部量化机构九坤投资,近期也正与银行渠道接触,推动进行中性产品的持续营销。

后者如果“成行”,则令得这场围绕中性策略的“争论”,进一步升温。

净值曲线“并不难看”

令人奇怪的是,虽然中国的几家头部量化大厂,对中性策略产生了巨大的分歧。

但这不妨碍存量的中性策略产品净值走高。

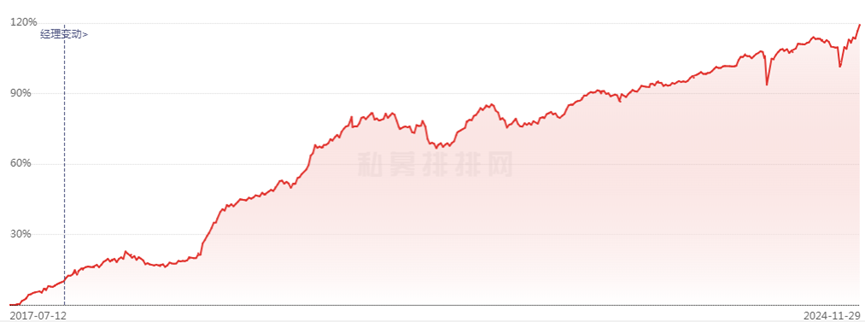

来自第三方平台的信息,一家业内头部阵营的量化机构旗下中性产品,在今年11月29日创出净值新高。

然而,其他的头部机构市场部人士对资事堂坦言:今年10月份中性策略受到冲击之后,产品净值回撤明显,至今未能修复,客户维护压力较大。

两者怎么会有如此差异?

相关业内人士总结道:中性策略就是追求与股票大盘低相关的收益,通过构建多头和空头头寸来对冲市场风险。

目前业内类似策略的收益表现,通常取决于产品超额收益的稳定性(高波动/高成交是有利环境),以及股指期货等空头产品的对冲效果及成本。

不同机构的操作效果确实有一定不同。

量化创始人加入“论战”

资事堂还特别注意到,有百亿量化私募创始人在一场公开交流中,“点评”了业内关于中性策略的“分歧”,并直接谈及了个别机构“终止”中性策略。

平方和投资创始人吕杰勇近日指出,如今量化中性产品的“生存与否”存在以下两个问题。

其一,牛市环境下市场资金风险偏好度提高,有些量化管理人选择指增产品博取收益,但是一旦遇到市场回调,可能产生亏损;

其二,中性产品的盈利创收相对较低,交易端维护起来成本和难度较高(同时涉及多头仓位和空头仓位)。

他还给投资人一个建议:应该在基差合适的时候加仓相关策略产品,而不是减仓,因为其收益相对还是比较稳定的。

所谓基差,就是现货价格与期货价格之差。

这位量化机构创始人认为,量化中性策略依然有价值,只是管理人需要做出及时的改变,以适应市场的变化。

由此看来常德股票配资,量化圈这场论战还远未结束。